L’occupazione d’urgenza di un terreno non esonera dall’IMU senza trasformazione irreversibile

- Dario Tansini

- 11 feb

- Tempo di lettura: 1 min

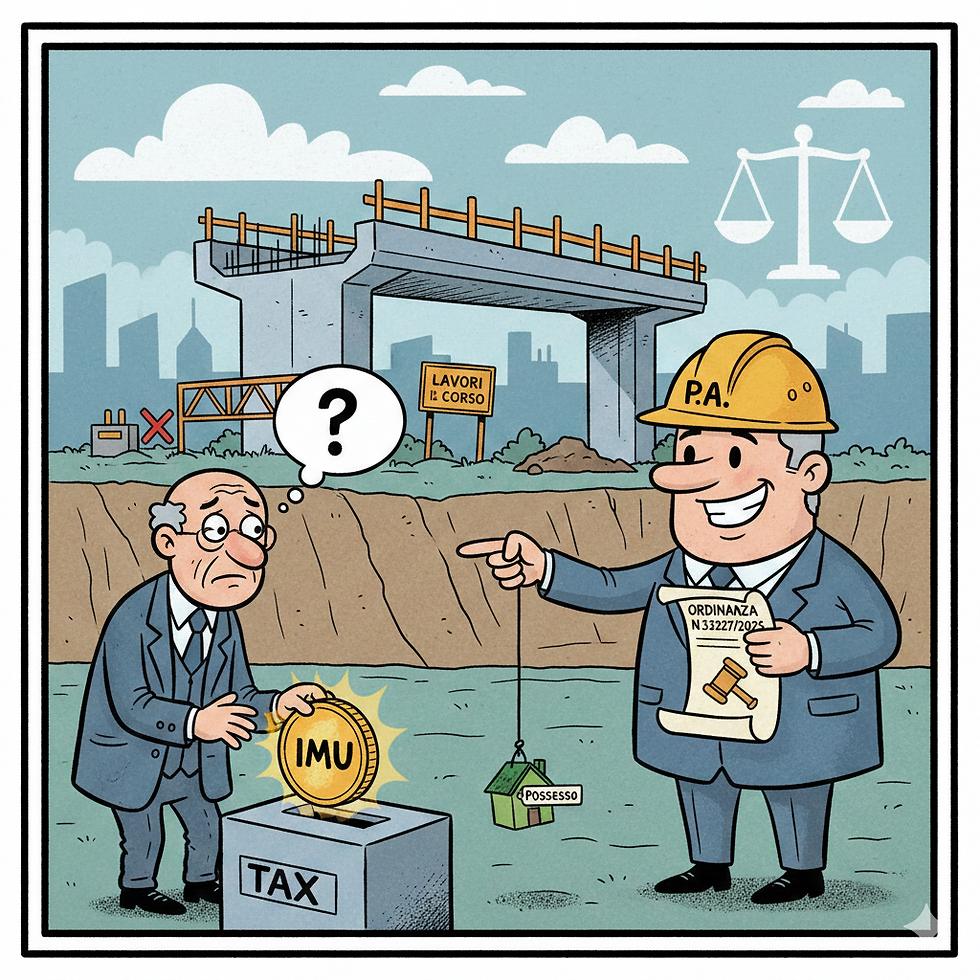

Il 19 dicembre 2025 è stata emessa dalla sezione quinta della Cassazione civile tributaria e depositata in cancelleria l’ordinanza n.33227/2025, la quale chiarisce che l’occupazione temporanea d’urgenza e/o la requisizione da parte della Pubblica Amministrazione di un terreno non preclude al proprietario il possesso del bene fino al momento della cessione del fondo.

Quanto sopra si tramuta, all’atto pratico, nella prosecuzione del pagamento dell’IMU sul terreno da parte del proprietario, che continua ad essere soggetto passivo dell’imposta in quanto la realizzazione di un’opera pubblica su un fondo oggetto di legittima occupazione non è titolo di acquisto dello stesso. In altre parole, la P.A. rimane mera detentrice del fondo e il possesso - che comporta presupposto IMU - resta in caso al contribuente.

Il presupposto impositivo decade invece quando avviene un’irreversibile trasformazione del fondo a seguito della realizzazione dell’opera pubblica, «[...] atteso che "in tema di conservazione del possesso o della detenzione "solo animo", è necessario che il possessore (o il detentore) abbia la possibilità di ripristinare il contatto materiale con la cosa quando lo voglia, con la conseguenza che qualora tale possibilità sia di fatto preclusa da altri o da un'obiettiva situazione dei luoghi, il solo elemento intenzionale non è sufficiente per la conservazione del possesso [...]».