Il piano regolatore generale basta per definire l'edificabilità dell'area?

- Riccardo Perotti

- 17 mar

- Tempo di lettura: 2 min

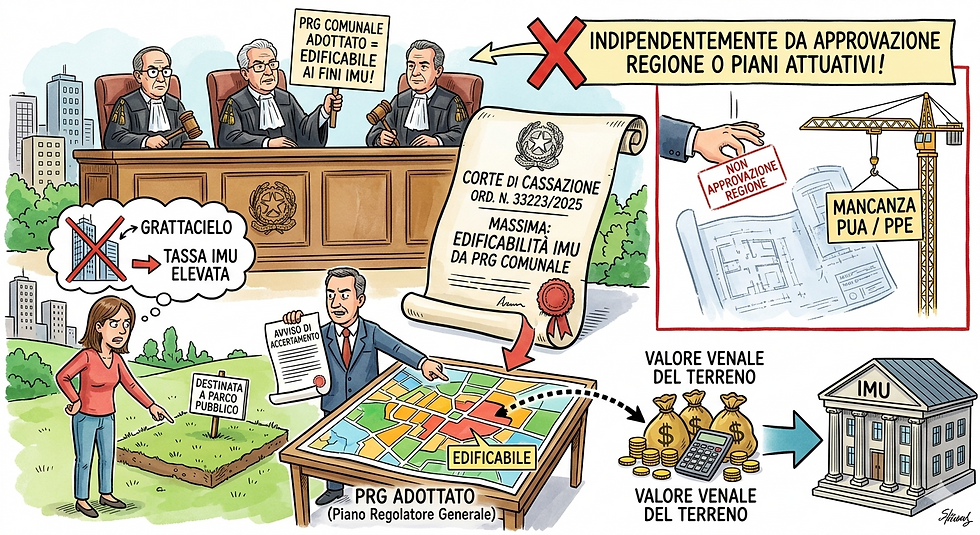

La Corte di Cassazione, con l'Ord. n.33223/2025, ha stabilito che l'edificabilità di un'area ai fini IMU si debba desumere dalla destinazione d'uso che le è stata assegnata secondo le indicazioni contenute nel Piano Regolatore Generale (PRG) adottato dal Comune. Di conseguenza, l'edificabilità dell'area consentirebbe l'applicabilità del criterio di determinazione della base imponibile fondato sul valore venale del terreno. Questo deve avvenire indipendentemente dall'approvazione del piano da parte della Regione e dall'adozione di strumenti urbanistici attuativi, come ad esempio il Piano Urbanistico Attuativo (PUA).

Si cita il caso di una contribuente la quale aveva impugnato un avviso di accertamento emesso dal Comune, affermando che le aree in contestazione non potessero ritenersi di natura edificabile essendo inserite in zone urbanistiche destinate a parco pubblico.

In sintesi, il riconoscimento dell'edificabilità di un terreno avvenuta tramite uno piano urbanistico generale, non può essere smentito dalla mancanza di uno strumento attuativo, come ad esempio un Piano Particolareggiato Esecutivo (PPE) o di un Piano Urbanistico Attuativo (PUA).

Non succede… ma se succede: aneddoti e sventure tributarie

Immaginate un tizio di nome Giovanni, proprietario di un piccolo pezzo di terra che, secondo il Piano Regolatore Generale, è stato dichiarato "edificabile". Felice come una pasqua, Giovanni già sogna di costruire la sua villa con piscina. Tuttavia, scopre con orrore che, a causa di un ritardo burocratico della Regione, non è ancora stato approvato il Piano Urbanistico Attuativo, e quindi non può iniziare i lavori.

Arrabbiato e frustrato, Giovanni decide di far sentire la sua voce. Si presenta all'ufficio comunale armato di un cartello gigante con scritto: "Il mio terreno è edificabile! Dov'è la mia villa?". L'impiegato allo sportello, con un sorriso sornione, lo guarda e dice: "Signor Giovanni, capisco la sua frustrazione. Ma sa, anche io ho un cartello con scritto 'Ufficio aperto al pubblico', ma non significa che debba lavorare per forza!". Giovanni, spiazzato, non sa se ridere o piangere.

Ma la vera sorpresa deve ancora arrivare.

Qualche mese dopo, Giovanni riceve una bolletta IMU che fa tremare i polsi. Il Comune, infatti, ha deciso di calcolare l'IMU sulla base del valore di mercato del suo terreno "edificabile", e non più su quello agricolo. Giovanni, che non ha ancora costruito nemmeno un castello di carte, si ritrova a dover pagare una cifra astronomica.

Disperato, torna all'ufficio comunale, questa volta con un cartello con scritto: "Il mio terreno è edificabile! Dove sono i miei soldi?". L'impiegato allo sportello, con lo stesso sorriso sornione di prima, lo guarda e dice: "Signor Giovanni, capisco la sua frustrazione. Ma sa, anche io ho un cartello con scritto 'Pagamento IMU obbligatorio', ma non significa che debba pagare anche io!". Giovanni, questa volta, scoppia a ridere. E mentre l'impiegato torna a farsi i fatti suoi, Giovanni capisce che la burocrazia è un mostro che non si sconfigge facilmente, nemmeno con un cartello gigante. Ma almeno, ha avuto la sua dose di umorismo quotidiano. E una bolletta IMU da capogiro.